News & Columns

ピーク・オイル論争

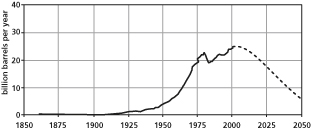

今、欧米で大きな議論になっていることのひとつに石油の生産量があります。ここにあるグラフは、1850年~2050年の石油の生産量を示しています。黒い実線の部分が過去の実績です。1859年にアメリカで最初に石油の採掘を始めてから、1900年を過ぎるくらいまで、ほとんど平らです。1910年代になって自動車が広く使われるようになって、石油の使い道が広がり、石油の生産量がどんどん上がっていきます。1970年代の石油ショックで一時落ち込みますが、そのあと結局また伸びて、増え続けているのが今までの状況です。石油の在庫は比較的少量ですので、生産量と消費量は同じと考えていただいてよいです。

(出典:メドウズ、他『Limits to Growth: 30 Years Update』)

グラフの点線の部分は、今後の石油の生産量の予測です。どんなものでもだいたいの経済の成長の予測は右肩上がりに増え続けるというものですが、石油の生産量に関しては伸びが止まり、その後下降していくと専門家たちは考えています。この石油生産量がピーク、つまり頂点に達することを「ピーク・オイル」と呼びます。専門家たちは、このピーク・オイルがいつ来るかということを盛んに議論しているのです。

ところでなぜピーク・オイルが起こるのでしょうか? 商業的に採掘可能な原油資源は、すでに使った分を含めて大体2兆バレルぐらい地球上にあったと推定されています。1バレルというのは原油の量を測る単位で樽を意味し、リットルに換算すると159リットルです。

産業革命から現在にいたるまでの約150年弱の間に、この2兆バレルぐらいのうち、1兆バレルを使ってきました。つまり、もともとあった資源の量の半分です。まだ半分もあると思われるかもしれません。でも、資源というのは量だけではなく質も考えなくてはいけないのです。今までの原油はとても質がよかった。しかし、残っている半分というのは質の悪い原油なのです。

たとえれば、原油は骨付きの肉みたいなものです。肉付きのいい原油もあれば、骨ばかりの原油もあります。実際に使うのは肉の部分だけです。資源がたくさんある最初の頃は、みな、骨に対して肉がたっぷり付いているところから選んで使って行きます。昔は採掘をすると原油が勢いよく噴出して、簡単に採掘ができたそうです。

でもどんどんいいところを選んでいって、残ったところはどうかというと、肉付きの悪い肉ばかりです。しまいには、骨の間に残っている肉をこそぎ取るようにして食べないといけなくなっていきます。つまり、海の奥深くやアラスカなどの遠く離れた場所で採掘したり、今までは手をつけていなかった質の悪い原油を使わなくてはいけないのです。こうして、質が悪化していくに従い、生産量はどんどんと落ちていくのです。

アメリカではすでに1970年に原油生産のピークが来ていますし、今では世界の主要産油国23カ国のうち15カ国でピークを迎えてしまいました。残っているのはロシアと中東の国だけとなっています。中東がどんなに増産しても、ほかの国の生産量が落ちていくので世界の産油量はなかなかあがりません。しかも、ロシアは2010年までに、中東は2015年ぐらいにはピークを迎えると予想されているのです。

悲観論を言う人も、楽観論を言う人も、石油生産のピークがあることには合意しています。ただ、それがいつくるかということに対して、いろんな意見があります。先ほど、商業的に採掘できる原油の量は2兆バレルといいましたが、この量に関して2兆から3兆バレルまでいろいろと幅があるからです。

システム思考で見る石油減耗システム

(デニス・メドウズ氏作成)

これはシステム思考のツールである「ループ図」を使って原油の生産を表したものです。経済学者や市場関係者は、このループ図の右側の部分を見ています。つまり、その時点で確認されている埋蔵量は、新たに発見をしてどんどん追加できるといっています。発見量は技術力次第なので、原油の確認埋蔵量が減ってくると、価格が上がり、売り上げが増えるので、発見のためにお金と技術が使われる。だから、1兆バレルくらいは追加で発見できるであろう、というのが経済学者たちの主張です。いわゆる市場メカニズムですね。

一方、地質学者はこのループ図の左側を見ています。まだ確認されていない未発見の埋蔵量がどんどん減ってくると、発見コストや生産コストがどんどん高くなってきます。すでに肉付きのいい原油ばかり発見してしまって、残っているのは肉付きの悪い原油ばかりであると。たとえば、カナダのサンドオイルは、砂と砂のすき間に重油が入っているので、露天掘りで砂を掘り出して、そこにお湯を吹きつけて、砂と油を分離して、抽出するという、とてもエネルギーと手間を使う生産をしています。1バレル相当の石油を採掘するのに、その3分の1から半分のエネルギーを使ってしまう、とても歩留まりの悪い生産方法なのです。

このようにどんどん残りの埋蔵量が少なくなってくると、発見するコストも生産するコストも上がってきます。エネルギーの歩留まりがどんどん悪くなります。結局、技術力があがっても、質の悪化を見込むと採算が取れるレベルは2兆バレルでしかないだろうといっているのです。

片方は発見が増えるといい、もう片方は発見がどんどん減るといっています。実際はどうなっているでしょうか? 実は原油の発見量は1964年をピークにその後増えていません。1980年以降は、年々の発見量は消費量を下回っているのです。石油を生産する会社はこの2年間、価格上昇のため史上最高の利益を上げています。ところが、石油発見のための予算はそれほど増えていません。というのも、どんなに技術のレベルを上げても、採算の見込みの取れるプロジェクトがなかなか見つからないのです。使い道の見つからないまま利益ばかりあがるので、自社の株を買い戻して株価を吊り上げる対策を採ったり、役員に何百億円もの報酬を支払ったりしているのが現状です。

この状況をさらに一歩引いてみて見ましょう。悲観論者は「2005年にもうピークは来ている」と言い、楽観論者は「2020年にはピークが来る」と言っているのですが、どちらもピークが来ることには合意をしています。そして、その差はわずか15年しかありません。遅くとも14年後の2020年には、石油生産量はピークを迎え、そこから石油の生産量はただひたすら減少していく、ということなのです。

石油減耗時代の経済

石油の生産量が減少すると何が起こるのでしょうか? つい2、3年前までは石油は買い手市場で、とても安く買うことができました。ところが、生産が減ると買い手の間の競争が激しくなります。世界全体では、石油の需要は毎年2%のペースで増えるといわれています。中国やインドなどの新興経済国はどんどん石油を買うようになる。しかも、今までは国内で石油をまかなっていた国までが、生産量が減って輸入に頼らなくてはいけなくなる。当然、石油の調達は大変になり、価格も上昇していきます。

今、原油の価格は70ドル台にありますが、アメリカの最も有力な投資銀行のゴールドマン・サックスは105ドルになるだろうといっています。また、中には200ドルになるだろうという人もいます。オイルショックの時の原油の価格は、今の貨幣価値にすると100ドルくらいになります。また、オイルショック当時、価格は7、8倍に上がりましたから、歴史的に見ても、けっして非現実的な数字とはいえません。オイルショックのときと違うのは、当時は政治的要因による一時的な生産量の落ち込みであったために価格はすぐに回復しましたが、ピークオイルはいったん超えたら最後、生産量は永久に増えることはないのです。

そうすると、私たちの生活のいたるところに影響が出ます。衣服や住居用品に使われるプラスチックや農作物を作るための肥料など、50万品目が石油由来といわれています。紙製品であっても、その生産過程で重油を使っているので、原油の価格があがるとトイレットペーパーやティッシュペーパーの価格も値上がりします。

また、自動車や飛行機などの輸送も、ガソリンなどの石油由来の燃料をもとにして動いています。たくさんの商品が、日本全国あるいは世界中から輸送されてきますので、輸送コストの上昇の影響を受けます。漁船や農業用トラクター・灌漑システムも燃料を必要としますので食料品の価格も上がっていきます。

全面的な物価上昇や、石油に依存している商品が手に入らなくなるなど、私たちの生活に影響を及ぼす大変な事態が予想されます。企業にとっては、今のように安い輸送コストを前提にして、世界中のあちこちから商品や原材料を調達するグローバルな生産・調達戦略は成り立たなくなっていくでしょう。ピークオイルが来る前に、果たして石油に代わるエネルギーにシフトすることができるでしょうか?あるいは、エネルギーをもっと使わなくてよい経済の仕組みに転換することができるのでしょうか?どちらも、可能ではありますが、瞬時にできるようなことではないですね。5年、10年単位での大きな転換になっていきます。

我々の経済は、今氷山に向かって進んでいくタイタニック号のようなものです。舵を取り始めても、実際に船が別の方向に行くまでには時間がかかるのです。もし仮にピークオイルが2020年までこなかったとしても、すぐに舵をとり始めないと大変なことになってしまいます。

システム思考で望ましい未来を創り出す

システム思考というのは、さきほどの例のように意見の違う人たちの知見を集めて、ものごとの全体像を把握するのに役立ちます。そのツールである「ループ図」や「時系列変化パターングラフ」を使って、さまざまな人たちと一緒に議論していくことで、共通の理解を進め、そしてより重要なことには、より望ましい未来を創り出す原動力を生み出すことができるのです。

企業にとっては、システム思考は将来の戦略作りに大きな役割を果たすことができます。将来のパターンを予測することで、そこに事業のチャンスやリスクを見出すことができるからです。航空業界での事例をひとつ、紹介しましょう。

航空業界は、コスト構造における人件費の割合の高さで知られていましたが、最近の原油価格の高騰によって、燃料費は人件費を上回って、もっとも高い比率を占めるコスト項目となりました。

(出典:エアライン・フォアキャスト社)

このグラフは、アメリカの航空業界各社の損益分岐原油価格がどこにあるかを示しています。つまり、原油の価格が損益分岐点を上回ると、その会社の収支は赤字になるということです。損益分岐点が高いほど、その会社の利益構造は原油価格の高騰を吸収できる、ということです。仮に原油の価格が20ドルだとしたら、デルタ航空以外はすべて利益が出せます。40ドルだとしたら半分の会社が黒字ですね。しかし、60ドルになると、利益を出せるのはサウスウエスト航空しかありません。

ではなぜサウスウエストだけはずば抜けて損益分岐点が高いのでしょうか? 損益分岐点を下げるひとつの要因は固定費ですが、ジェットブルーという会社もサウスウエスト同様に、低コストの航空会社、いわゆる"ローコストキャリヤー"ですので、固定費は安く抑えられています。しかし、損益分岐点はジェットブルーが50ドル、サウスウエストは65ドルになっています。

実際、2005年の業績をみると、ジェットブルーが大幅な減益する一方、サウスウエストは好業績を維持できました。その明暗を分けた理由がどこにあったか? 原油価格の予測にあったのです。

サウスウエストの最高財務責任者(CFO)は、2000年ごろ、まだ原油の価格がまだ10ドル台で安かったころですが、自分たちのビジネスにとって原油の価格がとても重要であると考えて、二人の専任者を張り付けて、徹底的に原油について調べさせました。原油がどうなっているか、原油の価格がどうなるか、などについてです。

その結果、今の原油価格は歴史的にもっと低いレベルにあり、今の構造からいうと、ほどなく原油の価格は上昇に向かうという予測がでました。CFOは、原油価格の上昇を確信するや、燃料の購入価格へのヘッジ、つまり価格が上昇したときにも安く買える長期契約を次々と結んでいきました。ほかの会社も後になってこのヘッジを始めましたが、サウスウエストはずばぬけて早く、そして広範にヘッジをしたのです。それによって、サウスウエストの燃料使用量のうち実に85%について、安い頃の値段で固定することができました。変化への対応ではなく、変化を先読みして成功した事例といえるでしょう。ご参考までに、このCFOはその先見性と行動力が評され、最高経営責任者(CEO)に昇進しています。

この例からもわかるように、ピークオイルがいつ来るかにかかわらず、欧米の先見的な経営者たちはすでにはっきりとエネルギーに関する認識を転換しています。つまり、「安価な石油の時代は終わった」ということです。短期的には、原油が果たして200ドルに跳ね上がるのか、それとも中東の政情が安定して下落するのか、市場はしばしば投機的に動くので正確な価格はわかりません。しかし、構造的に見てみれば、5、6年前のような原油の価格に戻ることはありえません。そして、これからは中国やインドなど世界的な需要増加に対して、常に生産を圧迫する力が高まり、価格は上昇のパターンをとっていくのです。

高石油価格時代の企業戦略

翻って皆さんの会社はどうでしょうか。ピーク・オイルや、石油価格の高騰への対策は過去とってきましたか? 今後、さらに原油のコストが高くなっていくというシナリオでの影響評価やリスクマネジメントは行われているでしょうか? 皆さんの会社のコスト構造の中で、石油由来の原材料や、光熱費、物流費など石油に関わるものをあげていってみてください。それらの価格が上がったとき、その使用を減らすことはできないか、代替の原材料やエネルギー源はないか、などの対策を今から考えておかないと、航空業界の例からもわかるように、起きてから対応するのでは遅すぎるのです。

とりわけ、海外で生産・販売をしたり、海外から商品や原材料を輸入している企業は、その調達戦略、生産戦略を長期的な視点で見ていく必要があります。1990年代から、グローバル経済を支えてきたのは、歴史的に安い石油価格を背景にしたグローバル物流網の発展です。しかし、昨今の原油価格高騰を受けて、飛行機も船舶も価格は上昇に転じています。物流用のエネルギー源というのは、石油の代替はそう簡単には見つかりません。もっとも石油価格の高騰の影響を受ける領域といってまちがいないでしょう。もはや、世界で一番安いところで作ったり、買ったりしたものを地球の裏側までもってくる、というビジネスモデルは成り立たなくなるでしょう。生産・調達拠点と販売拠点の間の関係が大きくシフトする時期を迎えているのです。

すでに、HPやNEC、富士通といった企業は、日本向け販売製品の生産拠点を中国や東南アジアから日本国内に移し始めています。生産ラインによっては、物流コストが労働コストの差額を上回り始めているからです。石油高価格時代においては、こういった現地生産・販売や、地産地消といった動きにますます拍車がかかるでしょう。

また、設備投資の判断には、長期的な石油価格の動向を織り込むことはとても重要です。設備は長期にわたって稼動しますし、中には40-50年にわたって活用される設備もあります。つまり、今から投資する設備については、その稼動中にピーク・オイルが訪れる可能性は極めて高いのです。

最近、再生可能エネルギーへの関心が高まっていますが、企業の担当者の方々と話をさせていただくと、太陽光発電や風力発電の投資の試算をしても、回収期間が長すぎて経営陣を説得できない、という話をよく聞きます。そんなとき、私はいつも、原油価格はいくらを想定していますか、と聞くようにしています。

私たちは、投資計画などで、コストの想定を立てるとき、しばしばその時点でのコストをもとに試算を行います。日本では、在庫や中間の業者の存在などから、原油などの価格上昇がコストに反映されるまでに時間がかかります。実際、その時点のコストのつもりでも、しばしば2-3年前のコストの前提だったり、あるいは経営企画部などが想定事項を計画用に固定すると、10年前のコストをそのまま使ったりする場合もあります。

今の原油の価格は、この2-3年で倍増していますし、ここ数年で一番安かったときに比べれば5倍まで上がっています。もし、こういったコストの前提を代替エネルギーの投資試算に織り込んだ場合、まったく違う結果が出てきても不思議はありません。まして、将来価格がさらに高騰するシナリオを考えると、石油をエネルギー源とする設備への投資を正当化する余地はほとんどなくなってくるでしょう。

現に、アメリカでは最近のガソリン価格の高騰を受けて、自動車を走らせるには、ハイブリッド自動車のバッテリーに風力発電で作った電気を充電する方法がもっともエネルギーコストが安くなることがわかりました。カリフォルニアなどを中心に、ハイブリッド車への充電用のコードをつける方法が普及し始めています。

時代が大きく変わるとき、既存のビジネス慣習を続ける企業に対して大きなリスクをもたらすと同時に、時代を先取りする企業には新たなビジネスチャンスが生じます。「安価な石油の時代」の終焉は、私たちの生活に多大なる変化をもたらすでしょう。この変化を、そんなことは起こらないだろうとか、政府が何とかしてくれるだろうと受身の状態で待つか、それとも高石油価格のシナリオを十分吟味し、変化の悪影響を最小限に抑え、自分たちに有利になるような事業戦略を考えるか、それはみなさんの選択次第です。

そして、これからの時代の変化はピーク・オイルに限りません。原材料となる資源の減耗、食料危機、顧客や働く人たちの求めるものの変化や高齢化社会、経済格差の拡大など、さまざまな変化が私たちのビジネス環境を大きく変化させていきます。時代を読みとくには、いろいろな人たちの意見を集め、構造の全体像を明らかにすることが重要です。システム思考は、時代の先を行こうとするビジネスリーダーには必須のスキルであるといえるのです。