News & Columns

「新しい経営理論では、企業の基本となる使命は、利益ではなく価値創造にあると見る。利益は、価値創造の重大な結果のひとつに過ぎない。それは手段であってゴールではなく、また結果であって目的そのものではない。新しい経営理論では、企業パフォーマンスの真のリトマス紙テストとなるのはロイヤリティ(忠誠)であると考える。利益がその役割を果たしたことも、また将来果たすこともないであろう。」

「ロイヤリティに基づくマネジメントでは、人こそがもっとも重要である。マネジメントとは、マーケティングやファイナンスや製品開発ではなく、人の動機や行動に関するものである。それは、人々が命を懸けて取り組むような、人間性に満ちた価値と原則を大切にする。どんな時代でも、単に金儲けのために存在する組織ではなく、仕えるべき目的を明確にもつ組織に対してこそ、人々の一生懸命働こうとする動機づけははるかに高いのである。」

――『顧客ロイヤリティのマネジメント』 フレデリック・F・ライクヘルド、ベイン&カンパニー名誉ディレクター

はじめに

鉄鋼メーカーのニューコア、サウスウエスト航空、トヨタ自動車など、いずれも成熟し景気循環の影響を大きく受ける業界の企業でありながら、しかも、巨大な競合企業の多くが姿を消し、あるいは破綻寸前に追い込まれた1974年から2005年までの31年間の間に、S&P500の4倍から100倍以上のリターンをあげることができたのは、はたしてなぜであろうか?

19世紀に製紙・パルプ会社として出発したノキアが、本業から脱却し、20世紀の大半には無線・電子機器業界の大企業と変貌し、つい最近の10年間でIT通信分野の世界的な巨大企業へと成長するに至った経緯は、どのようなものだったのだろうか?

上場企業の大半が50年も経たないうちに消え去る今の時代に、7世紀にわたって会社を存続させてきた欧州最大の製紙会社、ストゥーラエンソの企業文化とは、どのようなものなのだろうか?

キヤノン、インテル、ヒューレット・パッカード、3Mは、どのようにして現在のような学習と変革をはぐくむ場となったのだろうか?

これらの企業に共通して、全体への配慮に根ざすスチュワードシップ(訳注:「人間は地球をきちんと守るという職務を与えられており、他の生物、無生物などを含む地球環境の世話をしっかりしなくてはならない」という考え方)の文化がずっと以前から存在している。これらの企業は、「自分たちは生きたコミュニティであり、社会、市場、生物圏といった、より大きな生きたシステムの中に身を置いている。そして、生きたコミュニティは、このより大きなシステムにとって不可欠なものだ」と考え、行動している。このような概念の枠組みは、これまでの「企業は、社会や生物圏とは別個に存在する、金もうけの機械である」という機械論的な見方とは大きく一線を画する。従来の経済学では、社会も生物圏も、企業が当然考慮すべき事柄に対して「外部にあるもの」という位置づけをしてきたのだ。

しかし、過去半世紀の間に、世界では人口やGDP(国内総生産)が急激に増加し、地球の生物圏の環境収容力が低下してしまった。そのため、こうしたスチュワードシップの文化がより明確に求められるものとなってきたのだ。スチュワードシップの文化の方向性を示すリーダーたちは今では、企業やその個々の社員、企業が奉仕するコミュニティ、そして自然界との間のつながりに、よりじっくりと目を向けるようになっている。彼らが探し求めてきたものは、より調和的で持続可能な経営方法と、私たちがもつ数少ない無限の資源のひとつである「人間の想像力」を活用するための、より効果的な方法を見つけ出すことである。

これから述べるスチュワードシップの考え方や手法は、まだ企業経営の本流とはなっていないものの、あらゆる主要産業分野において驚くほど浸透してきている。従来型の経営を行っている競合他社に比べ、スチュワードシップの手法展開のパイオニア企業は、巨大な市場シェアを築いているのだ。

面白いことに、私が見てきた経営理論の転換は、自然科学理論の転換と同じような経路をたどっている。自然科学の分野では、ニュートンの物理法則のような決定論的な理論から離れ、量子力学や生態学などのいわゆるニュー・サイエンスに見られる物理法則、すなわち、あらゆる物事の複雑性や相互関連性に基づく理論へと変化してきている。医学や心理学においても同様に、その道の専門家が、意識や自由意志、共感、精神、倫理観として現れる心と体のつながりを探っている。

私が目指しているは、経営手法やその他の分野で私がこれまで注目してきた発展の粋を集約し、一貫性のある統一された理論に仕上げることである。これは、1960年代後半に私が初めて企業倫理と収益性とのつながりを認識して以来、個人的にずっと探求してきた取り組みである。企業倫理と収益性とのつながりの重大さは、従来型の線形の(ニュートン式の)手法で取り組んでいる間はほとんど理解できなかった。ところが1990年代半ばに、物事のつながりに目を向け、全体としてとらえるという新しい科学に基づいた枠組みで考え出してみると、その重大性はくっきりと浮かび上がってきたのだ。

生きている資産

この新たな理論の最も重要な特性は、「生きている資産」(人間と自然界)と「生きていない資産」(資本)を区別することである。従来の資本主義の考え方とは裏腹に、企業の生産性と持続性にとっては、「生きていない資産」よりも「生きている資産」のほうが重要である。このことはさして重要視することではないと思われるかもしれないが、この考え方が経営方針に与える影響はとてつもなく大きい。

なぜ、「生きている資産」のほうが大切なのだろうか? ひと言で言えば、「生きている資産」は、「生きていない資産」の源であるからだ。資本資産は、人と自然界の知見と生産力なくしては、存在し得ない。スーパーコンピュータなどの私たちがもっている最も知的な資本資産ですら、人間の導きと自然資源がなければその機能を果たすことはできないのだ。

私は、「生きている資産」の定義づけにおいて、人間と自然界の両方をあげている。なぜなら、人間と自然界は、生命の網の目の中で大変に密接につながっているからだ。生物学者のエドワード・O・ウィルソンによれば、人は、生命と自然界に対して本能的に尊敬の念を抱いているという。彼はこれを「生命愛」と呼んでいる。生命や自然界を大切に考える人は、そうでない人よりも長生きで子孫を繁栄させる可能性が高く、従って将来世代に自分たちのDNAをよりしっかりと伝えることができた。そのため、こうした本能は、何世代にもわたって脈々と私たちの遺伝子に受け継がれるようになったのだ。

「生きている資産」と「生きていない資産」の違いを理解すると、「生きている資産を大切に守る」(Living Asset Stewardship, 以降LAS)という論理にも納得がいく。自分たちがいちばん大切に思うものを大事にする――いたってシンプルなことだが、LASの考え方は新たに登場する経営理論の核になるものだと私は確信している。

私たちがいちばん大切にするものへの配慮

大切な人やものへの配慮――私はLASをこう定義する。ウィルソンによる生命愛の主張に照らすと、さらにこの定義を「生命の尊重」と要約できる。

ここで使われる「配慮」とは、優しい情緒的なたぐいのものではなく、より秩序だった、全体にわたる配慮を意味し、私たちが活動するより大きな世界(社会、市場、生物圏)全体の健全性に目を向けることをいう。

私たちが、活動の最終的な結果にとどまらず、その結果を生み出すためのプロセスに目を向けるときにはじめて、深い配慮があることになる。従来型の企業――目標重視の経営を厳格に行う企業――は、その企業目標がたとえ賞賛に値するものだとしても、LASの評価は総じて低い。線形思考による機械論的な企業の行動パターンは、私たち一人ひとりの価値観や、学習や変革を最も効果的に行う方法とはどうしても相反するものだからだ。物事を線形で考える人は、目標達成にばかり目がいって、自らの行為によって起こり得る予期せぬ結果に気づかない場合がほとんどである。したがって、数字や結果をつくり出すためには「どんなことでもする」のはとても危険なことなのである。

一方、「生きている資産」の最良の管理人はどうだろうか。彼らは経営プロセスの健全性に目を向けている。たとえば、社員の健康や福利厚生に深く注意を払い、社員の価値観を尊重し、彼らの専門的能力の向上に力を尽くし、そして、これらのことを実施すれば会社の目標が達成されると信じている。これは「手段による経営」と言われているが、まさに言い得て妙である。

物理学者で経営コンサルタントでもあるダナー・ゾーハーによれば、企業がこのようなやり方で経営を行う場合(すなわち、生命に対する私たちの愛情に満ちた尊敬の念が経営プロセスに反映される場合)、私たちの思考能力はより高く発揮されるという。こうした環境では、論理的かつ線形的思考の枠を超え、より直感的で洞察力に富んだ、「これまでにない画期的な」思考に足を踏み入れやすくなる。私たちはこれをインスピレーションと呼んでいる。

LASの考え方の先駆者たる企業が、最良の社員や顧客、戦略的パートナー、投資家を惹きつけ、しかもその状態を維持しているのは決して偶然ではない。LASの考え方が、私たちを「彼らと手を結ぼう」という気持ちにさせるからだ。深い配慮を講じるのに費用がいくらかかろうとも、それは何倍もの売上げや利益となって戻ってくる。

グローバルLAMPインデックス(The Global LAMP Index TM )

私はLASのもつ経済的な潜在力を検証するために、60の世界的なLAS先進企業からなる「ラーニング・ラボラトリー」をつくった。これを総称して「グローバル・リビング・アセット・マネジメント・パフォーマンス・インデックス」(Global Living Asset Management Performance (LAMP)Index TM、以降、グローバルLAMPインデックス)と呼ぼう。インデックスを構成するのは、同業他社に比べ、LASへの取り組みに一貫性があるということで選ばれた企業ばかりだ。比較検討しやすいように、グローバルLAMPインデックスの業種・部門のバランスは、スタンダード・アンド・プアーズ500種(S&P500)やモルガン・スタンレー・キャピタル・インターナショナルのワールド・インデックス(Morgan Stanley Capital International(MSCI) World Index、以降、MSCIワールド・インデックス)とほぼ同じにしてある。これらのインデックスの投資パフォーマンスを比較すると、市場がLASをどう評価しているかについて有益なフィードバックが得られる。

ご賢察のとおり、ラーニング・ラボラトリーのLAS先進企業60社は、世界的な倫理指標や持続可能性指標に関しても、軒並み群を抜いている。しかしLAMPインデックスは、これらの指標と同じものではない。CSRで注目されるトリプル・ボトム・ライン(訳注:経済、社会、環境3つの側面における企業活動の結果)の設定目標や結果にとどまらず、LAMPインデックスの企業を選ぶ際にはその実行のための手段やプロセスに注目するのである。このようなスチュワードシップへのより深く、骨の折れる取り組みは、生きているシステムが機能するあり方としっくり調和する。こうした信頼性がステークホルダーの共感を呼び、収益にも大きな違いをもたらすのだ。

LASが実際にどう機能するかを探るために、ラーニング・ラボラトリーから16社をフォーカス・グループとして選び出した。注目すべきは、これらの企業が、航空、自動車、化学、林産、非鉄金属、鉄鋼など、概して従来型の機械論的な経営を行う、成熟し景気循環の影響を受ける業界に多いことである。このような構成を用いるリスクは、フォーカス・グループが成長の緩やかな業界に偏ることで、LASに不利な状況を作り出すことだ。一方でメリットは、これらの厳しい業界の中で、LAS先進企業が従来型企業を抑え、莫大な利益を得ていることにスポットライトを当てることにある。

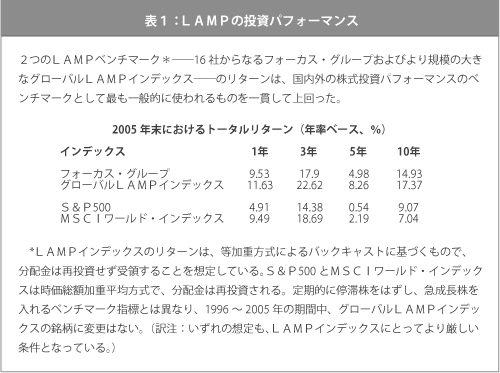

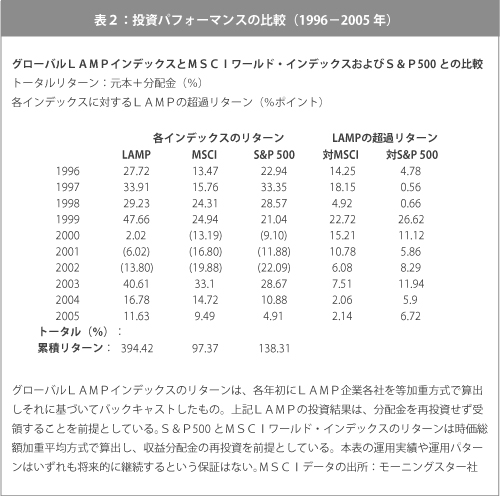

表1は、グローバルLAMPインデックスおよびフォーカス・グループのパフォーマンスを示しているが、その結果には目を見張るものがある。

グローバルLAMPインデックスの過去10年間(1996-2005年)における年率ベースのリターンは、最も類似の指標(MSCIワールド・インデックス)の2倍を超え、さらにS&P500も大幅に上回った。市場が上下する中、ベンチマークとなる両指標に対するLAMPインデックスの一貫したパフォーマンスの優位性は並大抵のものではない。これについては表2でさらに詳しく見ることができる。より景気循環の影響を受けるフォーカス・グループも、過去10年間に高いパフォーマンスを残している。もっともフォーカス・グループのパフォーマンスは、成長の緩やかな成熟した業界の比率が高いため、より規模の大きなLAMPインデックスよりは下回っている。

この結果は、「リスクとリターンは切り離せない」というウォール街の一般常識を打ち破るものだ。このウォール街の論理でいけば、上げ相場で市場平均を上回る株式は、下げ相場では市場平均を下回るはずである。一般的な経験則としては異論を唱えるつもりはないが、LAMPインデックスが示しているのは、優れた経営戦略モデルが劣ったモデルに取って代わることで、経験則すら打ち破ることができることであろう。

表1に示された結果は、実際のリターンではなく、バックテスト(過去のデータを用いたシミュレーション)に基づくものである。これは、スチュワードシップのベスト・プラクティスの効果を見いだすことを目的とするラーニング・ラボラトリーにとっては、ふさわしいやり方だ。整合性を期すため、グローバルLAMPインデックスとフォーカス・グループ、この2つのLAMPインデックスの平均実績は、バックテスト期間である10年間、同一企業を基に算出(各年初に等加重)している。また、パフォーマンスを高めていたかもしれない入れ替えは前提としていない。

LAS先進企業に共通の理念

グローバルLAMPインデックスのどの企業にも、哲学的、組織的に核となる共通の理念がある。これらの理念は、「企業は生きたコミュニティであり、その最も重要な資産は生きている資産である。そしてこの生きたコミュニティの存在は、より大きな生きているシステムが健全かどうかに全面的に依存する」という考え方に合致する。本来、すべての生きとし生けるものとそのシステムは、ネットワークとして形成されている。そのため、こうしたメンタル・モデル(世界観)では、企業のあるべき姿を「生きているネットワーク」としてとらえ、「生きているネットワーク」は、自らが身を置くさまざまなネットワークの網の目の中にしっかりと組み込まれ、そこではすべてのことがほかのあらゆることとつながっていると考える。

こうした考え方、すなわち「システムの理論」がLAS先進企業の方針に明文化されることはほとんどないが、確かに企業方針の中に内在し、またコーポレート・コミュニケーションで語られることも増えてきている。LAMPインデックスの企業には、一般的に次のような特徴が見られる。

・企業のミッションやビジョン、価値の声明には、生命を肯定する持続可能な理想が反映されている

・自然を敬い、資源を大事に使うという経営理念をもつ

・組織が分散化、ネットワーク化され、意思決定の権限が現場に与えられている

・職場では社員が信頼され、権限を与えられ、責任を担っている

・リーダーは、社員の専門性向上への助言者であり、かつ奉仕者である

・学習の継続や協働、アイデアの共有を後押しする企業文化をもつ

・財務政策は、何世代にもわたる企業の存続と、ステークホルダーのための財産の構築

を目的とする

・利益そのものを目的とするのではなく、利益を主に質の高いサービスのための手段として考える経営システムをもつ

こうした理念や方針は一貫して適用され、人間と自然界とが生命の網の目の中で密接につながっていることに重きを置く「システムの理論」とも合致する。LAMPインデックスを構成する世界的企業において、この「システムの理論」は、目標ではなく何よりも手段として共生を重視する経営を行うという企業文化に表れている。またこの理論は、急成長している「産業生態学」の分野でも取り上げられている。

LAS先進企業に共通の手法

あらゆるレベルでLASの理念の実践を確実なものにする「システムの理論」にとって、LAMPインデックスの世界的企業の経営手法は不可欠なものである。こうした経営理念の一貫性や「システムの理論」との合致が、企業全体の強力な関係性の基盤となる、献身や信頼、ロイヤリティを人の内面から作り出すのだ。強力な「リレーショナル・エクイティ(関係性の構築による価値の創造)」は、財務上の資産価値を築く上でいちばん確実な方法である。

力点の置き方や程度の差はあるかもしれないが、LAMPインデックス各企業の経営手法にはおおかた次のような特徴が見られる。

・最高経営責任者(CEO)や幹部は、LASの理念を言行において絶えず支持する

・経営陣や社員は、LASの理念に対する理解度やスチュワードシップ慣行の推進度

合いによって評価される

・持続可能性や生命に対する尊重が、あらゆる戦略的思考や計画の中に根づいている

・IT基盤整備によって、社員、顧客、サプライヤーなどの重要なステークホルダー間のユビキタス・ネットワーキングに対応する

・報告体系は風通しがよく、かつ透明性があり、バランス・スコアカード(「財務」「顧客」「業務プロセス」「学習と成長」の4つの視点で業務の立案・実行評価を行うシステム)による健全な評価基準を擁する

・学習を促すために継続的に業績の監査・評価を行う

・投資は目先の利益ではなく、長期的な相乗効果を目指す

・最悪な状況下でも、借り入れを制限し自社の経営体力の範囲内にとどめる

冒頭の引用では、ここにあげた理念や手法の重要性を再確認している。ベイン&カンパニーは、自社の「ロイヤリティ戦略」の基盤を精力的に構築してきた。この戦略を主導した同社のフレデリック・ライクヘルド名誉ディレクターは、ロイヤリティ構築の手段として「互いへの配慮、尊敬、責任、説明責任......信頼」をとりわけ重視している。ベイン&カンパニーとライクヘルドがLASを支持しているわけではないにしても、LASの文化に深く根づく特性を認めることは間違いない。

レバレッジ

企業経営のレバレッジは、財務的(機械的)なてこ入れによってではなく、「相乗効果」によってもたらされる。個々の経済活動が、当事者のみならず、経済活動が存在する、より大きな生きているシステムに利益をもたらす場合に相乗効果は生まれる。相乗効果が生まれると、全体は部分の寄せ集め以上のものになる。一方、財務的なてこ入れの働きはこれとは異なる。財務的なてこ入れは、エネルギーの継続的かつ累積的な「循環」というよりは、エネルギーの限定的かつ線形の「移動」を意味する。またこれは、リスクももたらす。事業のてこ入れを図るために多額の借り入れを行う企業が返済を負うことになるのは、言うまでもないことである。

LAMPインデックス企業の借り入れ回避の姿勢は、貸借対照表の健全性にはっきりと表れている。これらの企業の中で、ムーディーズの格付け「A1」以上の評価を受けている企業は58%を超える。これは世界的な企業平均における割合の倍以上だ。さらに見逃せないのは、世界的な企業平均を構成する3分の1近くの企業が「投資適格未満」であるのに対して、LAMPインデックス企業はすべて「投資適格」の格付けを受けていることだ――この差はこの10年間で拡大してきた。こうしたことは偶然の成り行きではなく、企業の経営手法がもたらす重要な作用である。

LAMPインデックスの先進企業は、社員にやる気を起こさせ、彼らの専門性の向上を促すことによってレバレッジを追求する。こうすることで、とてつもなく大きな相乗効果が生まれるのだ。またこれらの企業は、不況になると、負債を抱えることによるコストが会社に重くのしかかり、その結果、計画外の資産の売却や業務の中断、一時解雇、さらには倒産といった事態までも引き起こす可能性があることを熟知している。自動車、鉄鋼、航空業界ほどこうした現実が顕著に表れる業界はない――現に、LAS先進企業であるトヨタ自動車、ニューコア、サウスウエスト航空の優れた業績ばかりが際立っている。3社とも、まさにこれらの業界で30年以上にわたり、一時解雇を実施することなく安定した利益を上げ、質の高い先進企業であり続けている。かくしてこの3社は、人間を大切にする文化、配慮する文化はもちろん、社員の心意気やプロ意識の高さでもよく知られている。

持続性

ネットワーク型組織は、経営階層組織に比べると順応性に富んでいるため、LASの文化は従来の文化よりも持続性が高い。LAMPインデックスの企業は、トップにいるほんの一握りの人たちだけでなく、あらゆる人材を関与させることで、より迅速な対応力や深い洞察力をはぐくむ。そして多くの場合、このことがさらなる革新を生み出すフィードバックになる。

こうした見方を裏打ちしているのが、ラーニング・ラボラトリーに属する企業の息の長さである。グローバルLAMPインデックス企業の存続年数は、平均値、中位値ともに100年を超えている。ロイヤル・ダッチ・シェルが行った有名な調査によれば、これは上場企業の平均存続年数(およそ40~50年)の2倍を超える長さだという。

ご想像のとおり、ネットワーキングがうまく機能するかどうかは会社の大きさには関係なく、多くの場合、そのメリットを享受するのは、規模の小さな、地域密着型の会社である。アルコア、キヤノン、ヒューレット・パッカード、HSBCグループ、インテル、ジョンソン・エンド・ジョンソン、ロイヤル・ダッチ・シェル、3M、トヨタ自動車など世界有数の企業の中には、分散化とネットワーク化を徹底的に進め、権限をできる限り地域レベルに広げているところもある。これらの企業は各事業所において、コミュニティ文化や互いへの配慮、責任の共有といった文化をはぐくんでいる。

こうした組織でのリーダーの役割は何か――それは、ネットワーク内で働く人々を「指揮・統制」によって管理することではなく、ネットワークの生産力の要素たる、働く人々の専門性の向上に力を尽くすことである。ロバート・グリーンリーフはこの手法を「サーバント・リーダーシップ(奉仕型リーダーシップ)」と呼んでいる。彼の言葉を借りれば「リーダーがまずやるべきことは、組織という場のもとで、成長し、より健全かつ強固にしてより自律的な人材によるチームをつくることである」。

LAMPインデックスの世界的企業の持続性を一段と高めているのは、重要なビジネス情報を自由に共有するという倫理だ。社員は企業内ネットワークを通じて緊密に連携しているため、さまざまな事業単位に属する人たちがいつでも互いの知識や経験を活用することができる。また、社内での関係の構築やスキル交換の手段として、彼らはいろいろな事業所や部門を定期的に移動する。さらに、ネットワーク上であれ対面であれ、同じような関心を持つ人たちが集まって意見を交わす業務上のコミュニティ作りを奨励される。多大な貢献をした社員は職位を問わずすぐさま評価され、表彰される。LAMPインデックス企業は、業績が良いときには、繁栄の成果を速やかに社員と分かち合うし、業績が悪いときには、一時解雇を回避したり、職を失った社員の職業再訓練や転職を支援したりするための創造的な方策を見つけ出す。

機関投資家

機関投資家は今日、世界の上場株式の多くを支配している。彼らは公的資金の受託者として、慎重に、かつ顧客の最大の利益のために行動しなくてはならない。従来型の経営に比べ、LASがより高い価値と投資利益を生み出すとすれば、機関投資家がこの成功モデルを選好しないはずはない。グローバルLAMPインデックスの相対的な伸びが証明されていることを受け、彼らは現にそうしている。

機関投資家は、「LASのダイナミクスが収益性に貢献する」ということを理解するようになるに従い、投資先企業のスチュワードシップの向上を積極的に推進するようになるだろう。これはすでに、運用資金総額約3兆ドル、140を超える年金基金から成る米国機関投資家協会(CII)の会員の間ではすでに行われはじめていることである。

将来を見据えれば、LASの手法を学び、これを市場で推進する機関投資家が市場シェアを拡大していくだろうと私は確信する。一方で、これとは反対の道を選択し、従来のやり方に固執する投資家は取り残されていくだろう。こうしたインセンティブは、企業に対して「LASの手法の導入」を求める声を、一段と加速させることになるだろう。

世界を変える発想

地球は平らではなく丸い――この単純な発想の転換が、16世紀の大航海時代の幕開けとなった。企業価値を測るモノサシとして、資本資産よりも「生きている資産」を優先させる――この単純な発想転換が、大航海時代と同じくらいの進歩への好機を提供している。

こうした発想転換はたいてい、やむにやまれぬ状況から生まれる。「丸い地球」という考え方が登場したのは、行き詰まりを感じたヨーロッパの人たちが、交易の拡大に向けて新たな資源や市場、貿易ルートを見つけようとしていたときのことである。LASの手法も同じような行き詰まり感から生まれている。今日、世界の文明は、人口の爆発的な増加や地球上の環境収容力の低下によって閉そく感に陥っている。変化を先取りして方向性を示す企業の思想的リーダーたちは、「現在の大半の企業が行っているやり方よりも、もっと資源効率の高く、調和の取れた生産・取引方法を見つけなくてはならない」ということに気づいている。

人は制約をひどく嫌う。私たちは、将来世代のために、限界を広げる新たな生き方を模索し、試し、学び、見つけ出したいと思っている。物理的な資源に限りがある現在の世の中で、無限の可能性をもたらすものはただひとつ――私たちの発想である。このことに私たちは気づいているのだ。さらに、「未来にとって偉大なる生命のつながりこそがもっとも大切なこと」という認識も高まっている。私たちの思考や創造性を駆り立てるのは、生命を尊重し、人間や人間が大事にしているものを大切にする、つながりをもった組織である。組織でのスチュワードシップの深まりは、指揮・統制による機械論的な階層組織では決してあり得なかった形で、私たちの思考能力を高めてくれるのだ。

この何とかしなくてはならない現実を前に、ひとたびLASの手法が軌道に乗れば、その企業は後戻りすることはまずない。人は本当に大切なものを大事にして、必死にそれを守り、もし守れないとわかれば、ただ消え去るのみである。LASという考え方を根づかせるうえで重要なのは、LAMPインデックス企業の市場での高いパフォーマンスではない。人々のこうした強い思いこそが重要なのである。

原典: "Profit for Life: How Capitalism Excel", Reflections Vol. 7.3 pp.55-72, Society for Organizational Leaning (2006)

(要約版を読みたい方はこちらをご覧ください。)

"Reflections"から(1)―『生命のための利益』 ジョゼフ・H・ブラグドン (要約版)