News & Columns

3月10日シリコンバレー銀行(SVB)の経営破綻を発端に、銀行の経営破綻の事例が欧米で続いています。今のところ個々の銀行の経営上の失敗に対して政府の介入や大手銀行による救済などの対応で「不安拡散を食い止めている」ようです。しかし、過去の金融危機は数年以上にわたって影響することが多く、今後の展開について気を緩めることはできない状況でもあります。

この記事では、システム思考の観点からどのように銀行経営破綻の連鎖が起こりうるのか、またシステム的なリスクとはどのようなものかについて考えてみます。なお、筆者は金融業界の経験はなく、報道や論文の内容についてシステム思考の観点から論考するものあり、投資判断の材料にはお薦めしません。また、この記事の意図は、銀行の経営破綻などの信用不安を強調するのでは無く、反対にリスクを冷静に捉え、適切な対応を考えること、そしてより中長期の視点からリスクの起こる構造そのものを考えることです。

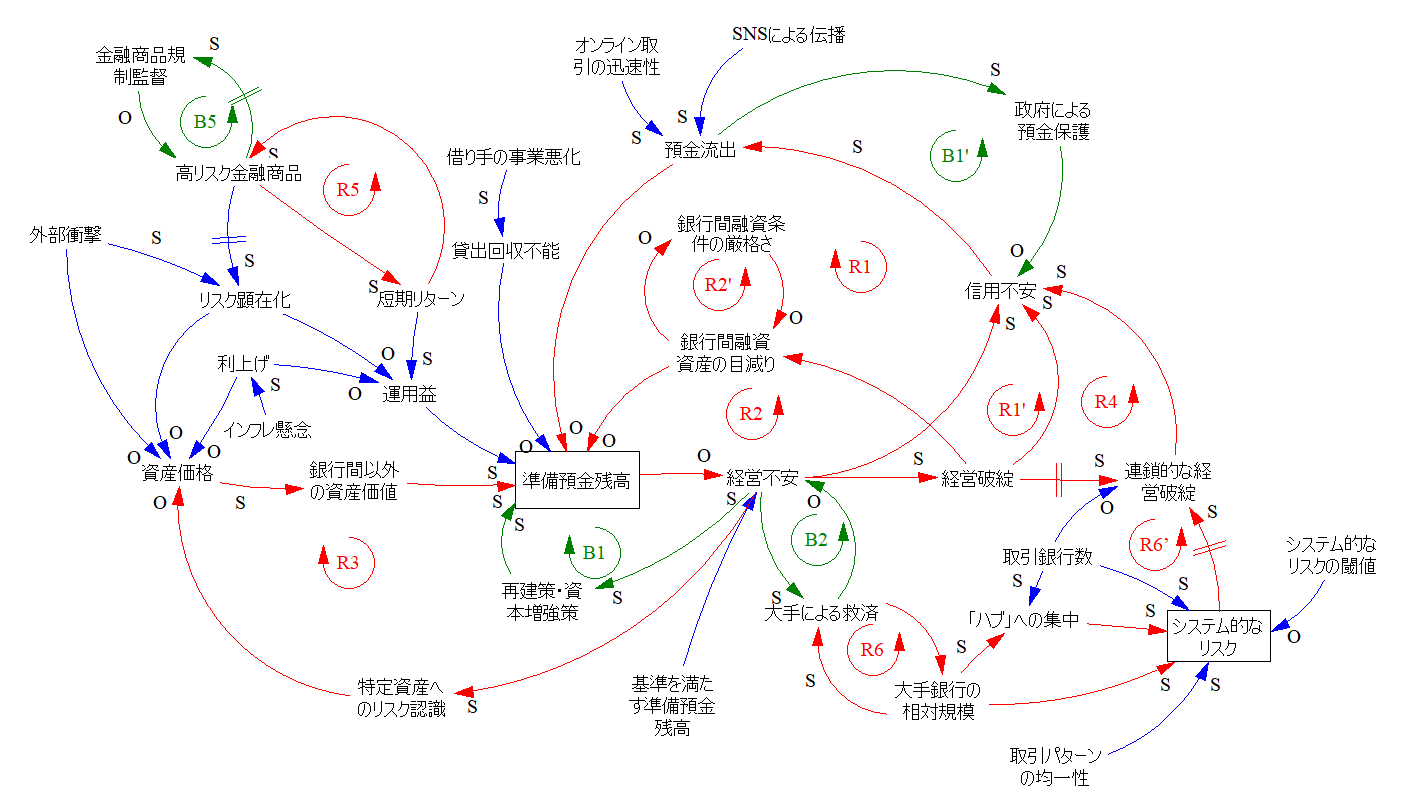

図1:銀行の経営破綻連鎖の潜在的な構造

矢印は因果関係を示し、変化の影響の向きが同じ場合は「S」、逆の場合は「O」、影響に重要な時間遅れがある場合は「//」が付加される。Rは自己強化型フィードバックループ、Bはバランス型フィードバックループを示し、数字は下記解説の順番を表す。

「シリコンバレー・ショック」

米カリフォルニア州のシリコンバレー銀行(資金規模約28兆円、全米16位)は、新興テック企業のスタートアップ融資を行うSVBグループ傘下の銀行です。同銀行は金融緩和下で預金残高を増やし、米国債や住宅ローン担保証券(MBS)など期間の長い債権で運用していました。ところが、インフレ懸念によって米連邦準備理事会は0%台から5%近くまで利上げを行ったことにより債券価格が下落して大きな含み損を抱えると共に、流動性リスクが懸念され経営不安に陥りました。

3月8日仮想通貨関連の事業を行うシルバーゲート銀行が自主的な事業清算を発表します。同日SVBは資本増強策(B1ループ)を講じますが、これがかえって経営状況の悪化のメッセージとして伝わり、さらに著名な投資家が懸念をSNSで発信したことも後押しして、動きの速いシリコンバレーのベンチャー企業の経営者たちはオンラインの取引で次々と預金を大手銀行の口座に移し替えました。急速な預金流出によって準備預金残高はますます低下し(R1ループ)、政府当局によって債務超過と判断されて10日には事業停止が命ぜられます。また、12日には政府による預金の全額保護(B1'ループ)も打ち出され、沈静化に向けて素早い一手が打ち出されました。

シルバーゲート銀行の自主清算とSVB銀行経営破綻による信用不安から、仮想通貨関連企業の取引を中心に行う米ニューヨーク州のシグネチャー銀行(資産規模約1400億円、全米29位)は12日に事業停止を発表し、同じく当局によって預金は全額保護されることとなりました。

米カリフォルニア州中堅銀行のファースト・リパブリック銀行(資産規模約28兆円、全米14位)は、10日SVB破綻後、預金保険の対象比率が低いことなどから急激な預金流出に見舞われました。16日JPモルガンなど米大手11行は合計約400億円の預金提供の支援策をまとめ、その後も信用格付け引き下げに対応して追加支援をまとめています。

シリコンバレーを起点にハイテクに関連する銀行の相次ぐ経営破綻をうけて、米財務長官は21日銀行危機が悪化すれば預金をさらに保護する用意があることを示し、市場の反応から見るに、投資家への安堵感をもたらしたようです。

これとは別に、スイス大手銀行であるクレディスイスは、過度のリスク追及に走り経営不振に陥っていました。2019年よりリスク管理の失敗や不祥事が相次ぎ、さらに2021年、ヘッジファンド向けの取引サービスを提供していたアルケゴスが株式運用で失敗、大きな損失につながります。2022年、再建策を打ち立て、サウジ・ナショナル・バンクの増資を受けました(B1ループ)。ところが、シリコンバレー発の金融不安から株価の下落は加速します。3月15日、筆頭株主となっていたサウジ・ナショナル・バンクが追加出資をしないことを表明します。そして、同日のうちにスイス国立銀行は、主要国と連携してシリコンバレー・ショックの連鎖を世界に広げないことを意図して、クレディスイスへの資金供給支援を表明します(B1'ループ)。3月19日には、スイス金融大手のUBSがクレディ・スイス・グループの救済買収で合意しました(B2ループ)。

経営破綻の連鎖の構造

経営破綻の連鎖は、システム分析においては自己強化型フィードバックループで表すことができます。

R1:一般的な信用不安による預金流出

R2:銀行間取引で貸し付けた銀行の経営破綻による融資資産の目減り

R2':流動性比率を維持するため銀行間融資条件を厳格化し融資可能額の減少(「資金流動性ショック」)

R3:特定資産のリスク認識が高まることで資産価格が下落することによって資産価値縮小

R4:経営破綻が連鎖的に展開する金融危機

一連の経営破綻は、経営の悪化している銀行に対して、一般的な信用不安や連想される特定の指標(「仮想通貨」、「キャリートレード」、預金保険カバー率など)から預金流出や株価下落が急速に起こっています。また、特に注意を要するのは銀行間取引の動向です。リーマンショックの際には、この銀行間取引において流動性リスクが高まると期間短縮などの取引条件を相互に厳格化し、それによって融資可能額・入手可能額が減少する悪循環が、危機の加速的な伝播につながりました。

こうした多重な悪循環のリスクに対して、米国とスイスでは、銀行の経営破綻の連鎖を避けるために政府当局や業界大手による迅速な対応が取られています。こうした不安解消・緩和や経営構造改善の対応は、バランス型フィードバックループとして表すことができます。

B1:経営不安に対する再建策と資本増強策

B1':政府による預金保護

B2:大手銀行による救済

危機の局面において、過大でも過小でもなくリスクを的確に見極めることが大事です。今回の一連の銀行の経営破綻では、不安をもたらす報道、映像、SNSメッセージなどは過去例がないほどに急速に広がっていくことの怖さも目の当たりにしました。こうしたニュースや投稿を見て、自分の預金は大丈夫だろうかと誰もが心配になるものでしょう。しかし、不安を過剰に膨らませて、シリコンバレーの投資家やベンチャー起業家の一部がとった拙速な発言や行動は、かえって事態を悪化させます。早く逃げ延びたと思うやもしれませんが、そうした不安や衝動によってシステム規模の危機への展開をあおってしまうことで、破綻の連鎖によって逃げ場そのものが無くなってしまうリスクも留意する必要があるでしょう。起こっていることを時系列で見て、そして因果関係の展開がどのようになっているか、氷山モデルの示すパターンや構造の把握が重要です。

リスクを大局的に把握する上で、早く動くことよりもむしろ、見えにくい構造的なリスクが存在することに留意が必要です。例えば、リーマンショックの引き金となった住宅ローン担保証券(MBS)のように、時間の経過と共にリスクが増大して顕在化するものや、あるいは利上げ局面などの環境変化で大幅に損失を出すような商品やキャリートレードのような慣行なども少なくありません。然るに、短期的にリターンを上げることで、多くの銀行は隠れたリスクの評価を怠る傾向があります(R5ループ)実際、SVBもクレディスイスもリスク管理の失敗が経営不安の根本原因の一つです。しかし、こうしたリスクに対して当局の監督や規制やガバナンスの強化は、事前の対処が不十分のまま問題が起きてから事後的に対処する傾向がみられます(B5ループ)。

システム的なリスク

構造上の観点では、個々の銀行単位のリスクだけで無く、金融業界にわたるシステム的なリスクにも注意を向ける必要があります。これまでにあるさまざまな金融イノベーションのほとんどは、個別の銀行のリスクを抑えてリターンをもたらすことに貢献していますが、その普及はむしろ銀行業界規模でのシステム的なリスクを高めていることが指摘されています。

取引パターンの均一性は大きなシステム的リスクの一つです。リスクのヘッジに使われるデリバティブなどの金融商品についても、そのシステム効果を慎重に把握する必要があります。つまり、個々の銀行から見ると、リスクをヘッジしながらより高いリターンを求めることが可能になります。しかし、数多くの銀行がその魅力に惹かれて集団として同じリスク金融商品を求めると、その総供給量が実体経済におけるリスクヘッジの需要量を上回る事態が発生します。これによって、個々の銀行のリスクを下げても、システム全体のリスクを高めてしまう恐れがあるのです。

デリバティブ以外でも、どのようなポートフォリオを持つかに関して、同じような取引パターンをもっていることで、ある銀行が経営破綻を迎えるとその資産の価値減少など同様な経営状況のリスクを抱えるリスクがあり、さらには、そのパターンが投資家や預金者などに認識されることによって連想による株価下落や預金流出のリスクをもつことになります。

一般に、ネットワークにおいて、連結のリンク数が多ければ多いほどリスクは分散化されて下がると考える節があります。例えば、互いにより数多くの銀行と取引を行っているならば、その中に破綻する銀行が現れる可能性は線形に高まるものの、そのインパクトは逆数として分散化されます。ところが、二次的、三次的な経営破綻が連鎖する局面では、取引銀行の数が多さによって影響を受ける確率はべき乗で増える一方、不良資産の総額も蓄積します。短期的にはリスクを減らす取引銀行の分散化も、閾値を超えた時点からバランス型よりも自己強化型フィードバックが強くなって、かえってリスクを増やす要因に変わります。また、システム的なリスク発動の閾値には取引銀行の数だけで無く取引の平均強度も大きな影響を与えます。リーマンショック以降の金融規制やインターネットバンキングの普及、フィンテックの台頭により銀行間取引の絞める割合は増加傾向にあります。(日本の銀行間取引の比率は欧米に比べると低いようです)

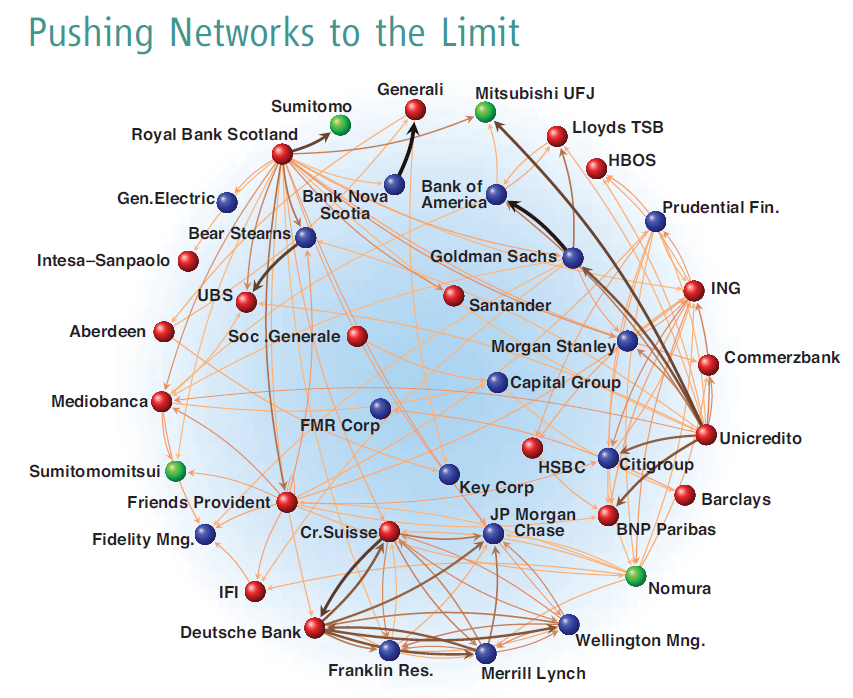

図2:世界の主要銀行間のコネクティビティ

図2:世界の主要銀行間のコネクティビティ

国際金融ネットワークのサンプル。ノードは主要な金融機関を表し、色は地理的な違いを表す: 欧州連合加盟国(赤)、北米(青)、日本(緑)。矢印のリンクは重み付けされており、金融機関間の最も強い既存の関係を表す。表示されたリンク数は、実態よりも数を絞っているが、相互の株式を保有する金融機関同士のコネクティビティが高く、複数のノードを含む閉じたループ群が形成されていることがわかる。

出典:Frank Schweitzer, et al. "Economic Networks: The New Challenges" (Science, 2009)

もう一つのシステム的リスクは分布の集中です。日本でもメガバンクと多くの中小銀行がありますが、欧米でも大手銀行がハブとなって数多くの中小銀行と取引をする傾向は強く、また資産額に占める大手銀行の相対規模は大きくなり続けています。例えば、アメリカでは1999年のグラス・スティーガル法が廃止され、グラム・リーチ・ブライリー法が導入されて金融総合サービスの自由化が認められたことを契機に、それまでの70年間10%前後で推移していた商業銀行業界におけるトップ3銀行のシェアが、30%以上に跳ね上がっています。大手銀行が中小銀行の経営不安や破綻を救済することでますますその傾向は強まるかもしれません(R6ループ)。

銀行破綻の連鎖の構造は、システム的には疫病の構造によく似ています。疫病において、「スーパー・スプレッダー」となるエージェントが存在するように、銀行業化におけるハブは、数多くの銀行と取引し、あるいは取引の強度が大きいために、破綻リスクを広げる存在となりえます。かつてのリーマン・ブラザーズもこの「スーパー・スプレッダー」であったことが金融危機を招き、また、今回のクレディスイスもその懸念から迅速な対応が見られました。リスクの増幅をする存在でありながら、「大きすぎてつぶすわけにはいかない(Too big to fail)」奇妙なダイナミクスが存在します。しかし、もし大手間で経営不安の連鎖が起こると政府であっても「大きすぎて救えない」リスクも出てくることでしょう。

システム的なリスクの緩和策

システム的なリスクを緩和する方法はいくつかあります。第一に、金融システム全体のリスクの状況を分析・評価し、それに基づいて制度設計・政策対応を図ることを通じて、金融システム全体の安定を確保することです(「マクロプルーデンス」)。HaldaneとMayは、資本準備残高の基準や流動性の基準を高めること、個別銀行単位では無くシステム全体の限界コストへの影響つまり規模やコネクティビティや景気循環に応じた設定を検討すること、デリバティブについての中央クリアリング機能や相殺することなどを提起しました。

第二に、全体像を把握しながら、バランスシートやリスクマネジメントの多様性を高めることです。多くのプレレイヤーが行うベストプラクティスの模倣は一定範囲に抑えて、リスクマネジメントの観点でも差別化が必要です。また、ROIなどの効率指標のみに頼るだけで無く、レジリエンスの指標を見いだすことが必要でしょう。経路の冗長性やリスク時のバッファーの増加などもレジリエンスを高めることに役立つでしょう。

第三に、モジュール性を高めることでシステム全体のリスクが起きた状況でも最低限ローカルな実体経済を支える仕組みを構築することです。ネットワーク内のつながりの中で、意図的に破綻の連鎖を切り離すようなクラスター化などの可能性はないでしょうか。もっとも気をつけるべきは、グローバル化やコネクティビティの強化の効率に目が向き、ローカルモジュールの体制や能力そのものを排除してしまうことです。平時は低い活動レベルであったとしても、いざというときに活用する代替のモジュールを能力や体制の観点から組み立てることも重要です。(なお、自給率を100%にするなどローカルなモジュールだけに特化することは、そのリスクがモジュール内で大きなリスクが起きた際に完全な機能不全に陥る可能性があります。ローカル内でも冗長性をもつ、そして、ローカルシステムの外とオープンなつながりをもって代替の能力や体制をもつもリスクマネジメントの一つです。)

銀行業界の立場を離れて生活者の立場から見るならば、私たちの経済活動のうち、どれくらいの割合を通貨経済に依存するのか、あるいは、代替となる贈与、物物交換、自給を採り入れるのか、さらには、どれくらいの割合をドル、ユーロ、円など中央銀行の発行する通貨に依存するのか、あるいは地域通貨など代替通貨を活用するかなども考慮するとよいポイントです。

自然の生態系において、モノカルチャーのネットワークは短期的に効率がよくとも、衝撃や環境変化に弱く、壊滅することすらあります。金融の世界においても、いかに多様性やモジュール性を通じて、効率だけで無くレジリエンスのある仕組みを築き、実体経済を過不足無く支え続けることができるかが長期の持続可能性の鍵となるでしょう。

小田理一郎

参考文献:Andrew G. Haldane & Robert M. May, "Systemic risk in banking ecosystems" (Nature, 20 January 2011, Vol469)

3月21日執筆

3月25日一部補足加筆